Le coût de production en troupeau laitier : intérêt

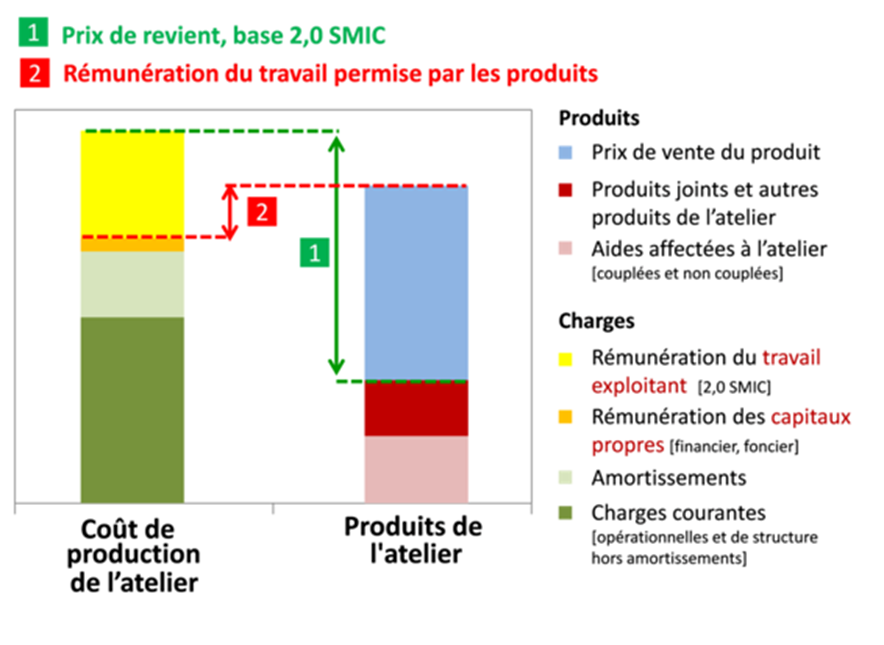

Le coût de production correspond à la somme des charges associées au fonctionnement de l’atelier lait. Il englobe la production laitière, l’élevage des génisses et la production fourragère nécessaire à l’élevage.

Le coût de production est comparé aux produits issus de cet atelier : vente de lait, de veaux, de vaches de réforme et aides. Ce qui permet d’obtenir le prix de revient du lait, en soustrayant au coût de production le produit de la vente d’animaux et les aides (voir graphique). Ces prix sont exprimés pour 1000 litres de lait commercialisé.

Contrairement au coût de production, le prix de revient du lait peut être directement comparé au prix perçu pour la vente du lait.

Le calcul du coût de production est intéressant aussi car il permet la comparaison entre exploitations. Son analyse doit intégrer les éléments qui peuvent l’impacter comme les investissements récents par exemple.

Le coût de production et sa comparaison aux produits de l’atelier lait (source : Institut de l’Elevage)

Nos dernières actualités en santé des ruminants

- La collecte laitière française en repli à cause de la météo depuis avril 2024

Après un début d’année 2024 en timide évolution positive (1er trimestre à +0,5 % vs 2023 ; et notamment mars à +1,1 %), la collecte de lait repart à la baisse depuis avril, sous l’effet de la météo très humide.

Après un début d’année 2024 en timide évolution positive (1er trimestre à +0,5 % vs 2023 ; et notamment mars à +1,1 %), la collecte de lait repart à la baisse depuis avril, sous l’effet de la météo très humide. - Le prix du lait est stable depuis plusieurs mois

Le prix du lait de vache standard 38/32 toutes qualités reste stable autour de 450€ /1000 litres en avril 2024.

Le prix du lait de vache standard 38/32 toutes qualités reste stable autour de 450€ /1000 litres en avril 2024. - Brèves de traite – juin 2024

DIAGNOSTIC : troubles péripartum et marqueurs métaboliques La concentration de cortisol pilaire (CCP) n’est pas associée … Lire la suite

DIAGNOSTIC : troubles péripartum et marqueurs métaboliques La concentration de cortisol pilaire (CCP) n’est pas associée … Lire la suite