Le coût de production en troupeau laitier : le calcul en pratique

Pour le calcul du coût de production, 3 types de charges sont prises en compte :

- Les charges courantes (les achats) : intrants, services, …

- Les amortissements correspondant à la dépréciation du matériel et des bâtiments

- Les charges supplétives : rémunération des facteurs de production (terre, capital, travail non salarié)

Les charges courantes se décomposent :

- en charges variables (charges opérationnelles) :

- alimentation : achats de concentrés fourrages et minéraux , frais de pension, frais de cultures fourragères (semences, fertilisants,…)

- frais d’élevage :

- frais vétérinaires (honoraires et médicaments),

- autres frais d’élevages : frais de reproduction, parages, cotisations et assurances pour animaux, petit matériel d’élevage, …

- achat de litière, …

- en charges fixes (charges de structure) :

- frais de mécanisation : entretien, carburant, travaux par des tiers,

- charges liées aux bâtiments : entretien, eau, électricité, …

- frais divers de gestion : matériel informatique, assurance, abonnements, frais de déplacement, téléphone, …

- frais liés au foncier et au capital : entretien, fermages, taxes foncières, …

- salaires et charges salariales

Les charges fixes doivent être ventilées quand elles correspondent aussi à l’activité d’ateliers autres que l’atelier lait (viande, céréales…).

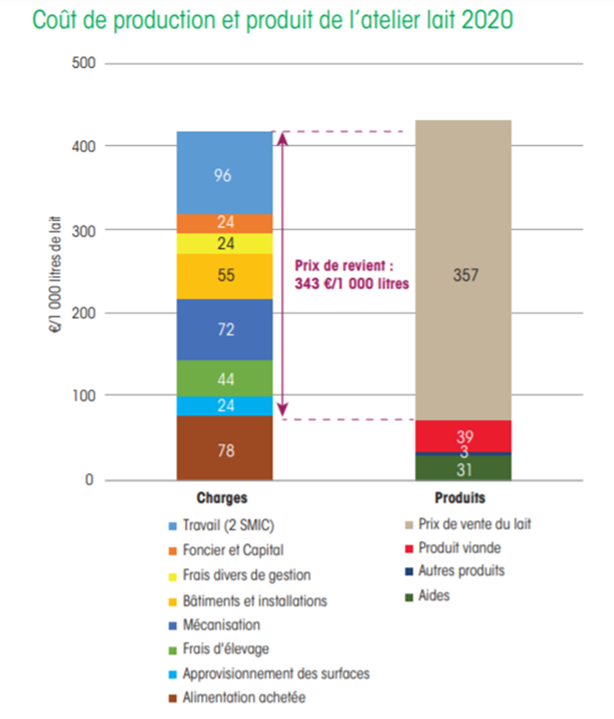

Coût de production d’élevages en système maïs en Bretagne / Pays de Loire (source : Institut de l’Elevage / réseau INOSYS)

Nos dernières actualités en santé des ruminants

- La collecte laitière française en repli à cause de la météo depuis avril 2024

Après un début d’année 2024 en timide évolution positive (1er trimestre à +0,5 % vs 2023 ; et notamment mars à +1,1 %), la collecte de lait repart à la baisse depuis avril, sous l’effet de la météo très humide.

Après un début d’année 2024 en timide évolution positive (1er trimestre à +0,5 % vs 2023 ; et notamment mars à +1,1 %), la collecte de lait repart à la baisse depuis avril, sous l’effet de la météo très humide. - Le prix du lait est stable depuis plusieurs mois

Le prix du lait de vache standard 38/32 toutes qualités reste stable autour de 450€ /1000 litres en avril 2024.

Le prix du lait de vache standard 38/32 toutes qualités reste stable autour de 450€ /1000 litres en avril 2024. - Brèves de traite – juin 2024

DIAGNOSTIC : troubles péripartum et marqueurs métaboliques La concentration de cortisol pilaire (CCP) n’est pas associée … Lire la suite

DIAGNOSTIC : troubles péripartum et marqueurs métaboliques La concentration de cortisol pilaire (CCP) n’est pas associée … Lire la suite